دلار در قفس تعرفههای «روز آزادی» ترامپ؛ چه بر سر اسکناس سبز آمده است؟

به گزارش تهران بهشت از الجزیره، شاخص دلار که قدرت این ارز را برابر سبدی متشکل از ۶ ارز از جمله پوند، یورو و یِن میسنجد، در نیمه نخست سال جاری میلادی ۱.۸ درصد افت داشته است.

جنگ تعرفهای گاه و بیگاه دونالد ترامپ، رئیس جمهوری آمریکا و حملات وی علیه فدرال رزرو که استقلال این نهاد را زیر سوال برده و نگرانیهایی را درباره آن ایجاد کرده، تقاضا برای دلار به عنوان سرمایهای امن را تحتالشعاع قرار داده است؛ اقتصاددانان نیز درباره لایحه مالیاتی جنجالی وی که آن را «لایحه بزرگ و زیبا» توصیف کرده و هماکنون در کنگره آمریکا در دست بررسی است، نگران هستند.

انتظار میرود که این لایحه تاریخی، طی یک دهه آتی، تریلیونها دلار به بدهی ملی آمریکا اضافه کند؛ مسئلهای که به نگرانیهایی درباره پایداری و ثبات قدرت استقراض واشنگتن دامن زده و به خروج گسترده سرمایهگذاران از بازار اوراق خزانهداری این کشور منجر شده است.

در این بین، تحت تاثیر تداوم هجوم بانکهای مرکزی به طلا و تشدید نگرانی آنها از کاهش ارزش داراییهای دلاریشان، فلز زرد امسال رشد بیسابقهای را ثبت کرده است.

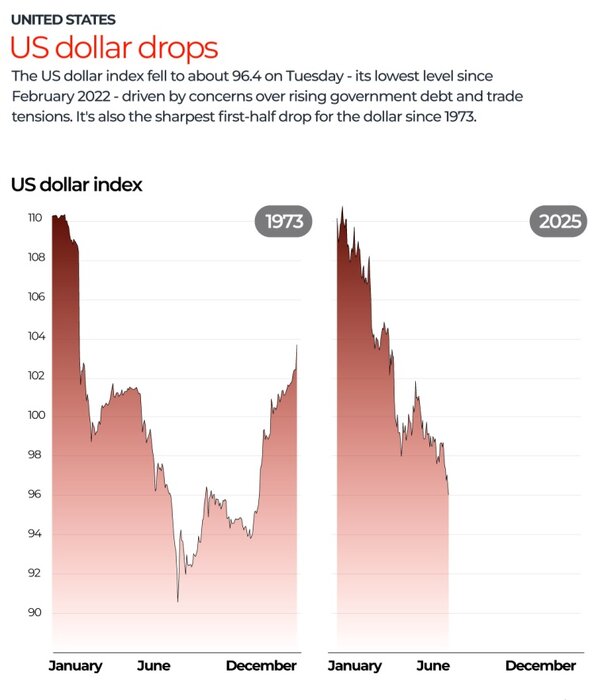

شاخص دلار دیروز به حدود ۹۶.۴ سقوط کرد؛

شاخص دلار دیروز به حدود ۹۶.۴ سقوط کرد؛این پایینترین سطح از فوریه ۲۰۲۲ است- تحت تاثیر نگرانیها درباره افزایش بدهی دولت و تنشهای تجاری،

این رقم همچنین سریعترین سقوط در ۶ ماه نخست از سال ۱۹۷۳ تاکنون محسوب میشود.

چه بر سر دلار آمده است؟

دولت ترامپ دوم آوریل(۱۳ فروردین) از تعرفههای گسترده بر واردات از بسیاری از کشورهای جهان از جمله شرکای تجاری آمریکا رونمایی کرد؛ تصمیمی که اعتماد به بزرگترین اقتصاد جهان را کاهش داد و به فروش گسترده داراییهای دلاری آمریکا انجامید.

پس از اعلام تعرفههای موسوم به «روز آزادی»، شاخص اس اند پی ۵۰۰ (فهرستی متشکل از ۵۰۰ سهام برتر در بازار بورس نیویورک) ظرف سه روز بیش از پنج تریلیون دلار از ارزش سهام خود را از دست داد. اوراق خزانهداری آمریکا نیز شاهد فروش گسترده بود که به کاهش قیمت آن منجر شد و هزینه استقراض را برای دولت آمریکا به شدت افزایش داد.

ترامپ در مواجهه با آشوب بازارهای مالی، نهم آوریل(۲۰ فروردین) به اصطلاح آتشبس ۹۰ روزهای را اعلام کرد که البته صادرات چین شامل آن نمیشد؛ هرچند تنش تجاری آمریکا با چین به عنوان دومین اقتصاد بزرگ جهان، از آن زمان تعدیل شده اما سرمایهگذاران همچنان درباره داراییهای دلاریشان محتاط هستند.

سازمان توسعه و همکاری اقتصادی(OECD) ماه گذشته اعلام کرد که بهرغم کُند شدن روند تورم، چشمانداز رشد اقتصادی آمریکا را از ۲.۲ درصد در ماه مارس، به تنها ۱.۶ درصد کاهش داده است.

رهبران جمهوریخواه با نگاه به آینده، در تلاشند تا لایحه بزرگ و زیبای ترامپ را پیش از چهارم جولای (۱۳ تیر) به تصویب برسانند. این لایحه، قانون کاهش مالیاتی ۲۰۱۷ ترامپ را تمدید، هزینههای درمانی و رفاهی را کاهش و استقراض را افزایش میدهد.

درحالیکه برخی قانونگذاران بر این باورند که تصویب این لایحه شاید تا آگوست طول بکشد، هدف آن، افزایش سقف استقراض و متعاقب آن انباشت بدهی ۳۶.۲ تریلیون دلاری دولت آمریکاست. دفتر بودجه کنگره اعلام کرده است که این لایحه در صورت تصویب، تا سال ۲۰۳۴ بدهی فدرال را به اندازه ۳.۳ تریلیون دلار افزایش خواهد داد.

این اتفاق نسبت بدهی به تولید ناخالص داخلی آمریکا را نسبت به ۱۲۴ درصد کنونی، به طور چشمگیری افزایش خواهد داد و در نتیجه نگرانیها درباره ثبات بدهی بلندمدت این کشور افزایش مییابد. در این بین، کسری بودجه سالانه، یعنی زمانی که هزینهها از درآمدهای مالیاتی تجاوز میکند، از حدود ۶.۴ درصد در سال ۲۰۲۴ به ۶.۹ درصد تولید ناخالص داخلی افزایش خواهد یافت.

تا اینجای کار، تلاش ترامپ برای کاهش هزینههای فدرال از طریق وزارت «بهرهوری دولت» که تحت نظر ایلان ماسک، میلیاردر مشهور آمریکایی اداره میشد و هماکنون از کابینه وی کنار رفته، انتظارات را برآورده نکرده است. علاوه بر این، بهرغم اینکه تعرفه بر واردات درآمدهای دولت را افزایش داده، هزینه آن را مصرفکنندگان آمریکایی به واسطه افزایش قیمتها پرداخت کردهاند.

سیاستهای غیرقابل پیشبینی ترامپ که موسسه اعتبارسنجی «مودیز» را بر آن داشت تا در ماه مه، رتبه اعتباری آمریکا را از بالاترین سطح تنزل دهد، به کاهش چشمانداز رشد اقتصادی آمریکا در سال جاری و افول تقاضا برای ارز این کشور به عنوان نتیجهای غایی منجر شد.

علاوه بر این، گمانهزنی و انتظارات درباره اقدام فدرال رزرو به کاهش نرخ بهره برای حمایت از اقتصاد آمریکا نیز به روند نزولی دلار دامن زده است و انتظار میرود که بانک مرکزی آمریکا تحت فشار ترامپ، تا پایان امسال دو یا سه بار اقدام به کاهش نرخ بهره کند.

آیا آمریکا در مسیر از دست دادن جذابیت خود است؟

دلار آمریکا به واسطه سلطه بر تجارت و سرمایهگذاری جهان، همواره اندوخته ارزی جهان بوده است. به عنوان مثال در دهه ۱۹۸۰، بسیاری از کشورهای خلیج فارس ارزهای خود را به دلار سبز آمریکا اصطلاحا «قفل/peg» میکردند تا از این طریق از نوسانات آن جلوگیری کنند.

نفوذ دلار به اینجا ختم نشد و براساس گزارش «شورای آتلانتیک»، بهرغم اینکه آمریکا یکچهارم تولید ناخالص داخلی جهان را تشکیل میدهد، ۵۴ درصد صادرات جهان در سال ۲۰۲۳ با دلار انجام شد. سلطه دلار در امور مالی و سرمایهگذاری، حتی بیشتر است و حدود ۶۰ درصد سپردههای تمام بانکها دلاری است و حدود ۷۰ درصد اوراق بهادار بینالمللی نیز با ارز آمریکا قیمتگذاری و اعلام میشود.

همچنین به گفته صندوق بینالمللی پول، ۵۷ درصد از ذخایر ارزی جهان(داراییهای نزد بانکهای مرکزی) تحت سلطه دلار است. با این حال، جایگاه دلار به عنوان ارز ذخیره تحت حمایت اعتماد به اقتصاد و نظام حقوقی آمریکاست و ترامپ در حال تغییر آن است!

کارستن جونیوس، اقتصاددان ارشد بانک «جی. صفرا ساراسین» (شرکت خدمات مالی و بانکداری سوئیس) میگوید که «سرمایهگذاران رفته رفته در حال پی بردن به این هستند که بیش از حد خود را درگیر داراییهای دلاری کردهاند.»

در واقع، به گفته موسسه مدیریت دارایی آپولو، خارجیها ۱۹ تریلیون دلار از سهام، هفت تریلیون دلار از اوراق خزانهداری و پنج تریلیون دلار از اوراق شرکتهای خصوصی آمریکا را در اختیار دارند. درصورتیکه سرمایهگذاران به اصلاح موضع و رویکرد خود در قبال دلار ادامه دهند، ارزش اسکناس سبز آمریکا همچنان تحت فشار مداوم قرار خواهد گرفت.

جونیوس به الجزیره گفت: این روزها جذابیت آمریکا به عنوان مکانی برای سرمایهگذاری، کمتر شده است.

پیامدهای کاهش ارزش دلار چیست؟

در داخل دولت ترامپ بسیاری بر این باورند که هزینه جایگاه دلار به عنوان ارز ذخیره بیشتر از مزایای آن است زیرا این مسئله هزینه صادرات آمریکا را افزایش میدهد.

استیفن میران، رئیس شورای مشاوران اقتصادی ترامپ گفته است که افزایش ارز دلار «فشار بیموردی بر شرکتها و کارگران آمریکایی وارد و محصولات و خدمات آنها را در عرصه جهانی، غیرقابل رقابت میکند. افزایش بیش از حد ارزش دلار یکی از دلایل فقدان قدرت رقابت آمریکا در طول سالیان بوده و تعرفهها واکنشی به این حقیقت تلخ است.»

در نگاه اول، دلار کمارزشتر عملا کالاهای آمریکایی را برای خریداران فرامرزی ارزانتر و واردات را گرانتر و به کاهش کسری تجاری این کشور کمک خواهد کرد. با این حال، این تلاشهای تجاری معمول به دلیل تهدیدهای تعرفهای جاری، همچنان پرنوسان میماند.

دلار ضعیفتر برای کشورهای در حال توسعه، به کاهش هزینه بازپرداخت بدهی دلاری با ارز داخلی منجر خواهد شد و کشورهایی همچون زامبیا، غنا و پاکستان که به شدت زیر بار بدهی هستند، نفس راحتی خواهند کشید.

دلار ضعیفتر همچنین بایستی به افزایش بهای کامودیتیها، رشد درآمدهای صادراتی برای کشورهای صادرکننده نفت، فلز یا محصولات کشاورزی همچون اندونزی، نیجریه و شیلی بیانجامد.

آیا سایر ارزها عملکرد خوبی داشتهاند؟

از آغاز دوره دوم ریاست جمهوری ترامپ، افت ارزش اسکناس سبز آمریکا همراه با پیشبینیهای گسترده حاکی از آن بود که جنگ تجاری وی، خسارت بیشتری را به اقتصادهای خارج از آمریکا وارد خواهد کرد؛ در عین حال، به تسریع تورم در آمریکا و تقویت ارز این کشور برابر رقبا میانجامد؛ پیشبینیهایی که اشتباه از آب درآمدند!

به عبارت دیگر، از آنجا که سرمایهگذاران همچنان بر مخاطرات رشد اقتصادی آمریکا تمرکز کردهاند، نرخ برابری یورو با افزایش ۱۳ درصدی، به ۱.۱۷ دلار رسیده است. به طور همزمان، تقاضا برای سایر سرمایههای امن همچون اوراق دولتی آلمان و فرانسه افزایش یافته است.

دلار ضعیفتر همچنین سرمایهگذاران آمریکایی را به سمت سرمایهگذاری در بورسهای خارجی ترغیب کرده است. شاخص «استاکس ۶۰۰» اروپا که در بردارنده سهام ۶۰۰ شرکت بزرگ اروپایی است، از آغاز سال جاری میلادی، حدود ۱۵ درصد رشد داشته است. با تبدیل این رشد به دلار، به عدد ۲۳ درصد میرسیم. در این بین، تورم نیز خلاف پیشبینیها از سه درصد در ژانویه به ۲.۳ درصد در ماه مه کاهش یافت.

به گفته جونیوس، در حال حاضر و در کوتاهمدت خطری جدی جایگاه دلار را به عنوان ارز ذخیره «غیررسمی» جهان تهدید نمیکند اما «این بدان معنا نیست که نمیتوان انتظار تضعیف بیشتر دلار را داشت. در واقع، از حالا تا پایان سال، افت بیشتر ارزش دلار قابل انتظار است.»

ارسال نظر